隨著金融市場的不斷深化與投資者流動性的增強,信托產品轉讓市場逐漸活躍,成為信托業服務功能的重要延伸。其中,成果轉讓作為一種特殊的轉讓模式與創新業務,正受到越來越多的關注。本文旨在解析信托公司產品轉讓的主流模式,并重點探討成果轉讓的內涵、運作機制及發展意義。

一、 信托產品轉讓的主要模式

信托產品轉讓,通常指信托受益權的轉讓,即信托受益人將其享有的信托受益權依法轉讓給受讓方的行為。目前,市場上的轉讓模式主要包括:

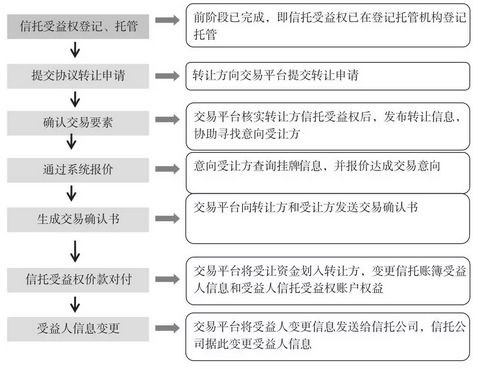

- 平臺撮合轉讓:信托公司或第三方專業平臺(如金融資產交易所)搭建信息發布與交易撮合平臺,為轉讓方和受讓方提供信息對接、合規審核、資金結算等服務。這是目前最主流的模式,具有規范性高、風險相對可控的特點。

- 協議自行轉讓:轉讓雙方自行協商達成一致,簽訂轉讓協議,并依據信托合同約定及《信托法》相關規定,通知信托公司完成受益人變更登記。此模式靈活性高,但對交易雙方的盡調能力和法律風險把控能力要求較高。

- 信托公司主導的定向轉讓:在某些特定情況下,如滿足原有客戶退出需求或引入新的合格投資者,信托公司可能會在合規框架下,主動協助尋找或匹配受讓方,主導完成定向轉讓。

二、 創新聚焦:成果轉讓模式解析

“成果轉讓”是近年來在特定領域(特別是基礎設施、公共服務、產業投資等領域)出現的一種創新型轉讓安排。它不完全等同于傳統的信托受益權轉讓,其核心在于轉讓的標的是信托計劃投入后所產生的“特定成果”或該成果對應的收益權,而非單純的信托份額或標準化受益權。

- 內涵與特點:

- 標的特殊性:轉讓的標的可能是某個已建成項目(如產業園、數據中心)的運營收益權、某項知識產權(如專利、技術訣竅)的商業化權益、或一個特定投資階段(如研發完成、取得關鍵批文)后所形成的資產包。

- 與項目進程掛鉤:轉讓行為往往與信托計劃所投項目的關鍵里程碑(即“成果”)的實現直接關聯。轉讓后,原信托計劃可能退出,也可能轉變為持有其他權益或進入下一階段。

- 風險收益重構:通過轉讓已實現的“成果”,原投資者可以提前鎖定部分收益、實現退出或進行風險隔離;受讓方則基于對“成果”未來價值的判斷進行投資,其風險收益特征與原始信托投資有所不同。

- 運作機制:

- 通常存在于結構化或分階段投資的信托計劃中。信托計劃前期負責資金投入、項目培育或建設,直至達成預設的“成果”目標(例如,項目建成驗收、技術研發成功、達到特定運營指標)。

- 屆時,信托公司可依據事先約定,將該“成果”或其衍生權益作為一個整體資產,通過產權交易所掛牌、協議轉讓等方式,轉讓給新的投資方(可能是另一家機構、產業資本或新的信托計劃)。

- 轉讓所得資金用于清償原信托計劃的本金與收益,從而實現原投資者的退出。

- 業務創新價值與意義:

- 增強信托資產流動性:為投資于長期、非標資產的信托資金提供了更為靈活和多元的退出渠道,尤其適用于投資周期長、前期風險高的領域。

- 服務實體經濟創新:有利于引導信托資金更深入地參與科技成果轉化、產業孵化、基礎設施建設運營等全過程,通過“投資-培育-轉讓”的模式,發揮金融的催化作用,促進項目在不同成長階段與最適合的資本對接。

- 滿足差異化投資需求:區分了“培育期”投資和“運營期/成熟期”投資,讓不同風險偏好的投資者能夠參與項目不同階段,優化了金融資源配置。

- 推動信托業務轉型:促使信托公司從單純的融資提供者,向資產管理者、投行服務商和綜合金融解決方案提供者延伸,提升專業運作能力和資產整合能力。

三、 挑戰與展望

成果轉讓模式的健康發展也面臨一些挑戰,包括但不限于:對“成果”的準確估值難度大;交易結構相對復雜,對合規性與風險隔離設計要求高;需要完善的產權交易市場與信息披露機制作為支撐。

隨著資產管理行業回歸本源及實體經濟融資需求的多樣化,信托公司有望在合規前提下,進一步深化和規范產品轉讓服務。成果轉讓作為一項重要的業務創新,其應用場景有望拓展,運作模式也將不斷成熟,成為信托行業服務國家戰略、盤活存量資產、提升服務效能的重要工具之一。信托公司需加強專業能力建設,與律師事務所、會計師事務所、評估機構等深入合作,共同推動這一市場規范、透明、高效發展。